目 录

第一部分 湖北省财政厅概况

一、主要职能

二、部门预算单位构成

第二部分 湖北省财政厅2016年部门预算表

一、收支预算总表

二、支出总表

三、一般公共预算支出表

四、一般公共预算基本支出表

五、财政拨款“三公”经费支出表

六、财政专项支出预算表

七、专项转移支付分市县表

第三部分 湖北省财政厅2016年部门预算安排情况说明

一、部门预算收支情况总体说明

二、部门预算收入情况说明

三、部门预算支出情况说明

四、一般公共预算财政拨款情况说明

五、财政拨款“三公”经费预算情况说明

第四部分 湖北省财政厅2016年分配管理的财政专项支出预算安排情况说明

一、财政专项支出预算情况说明

二、专项转移支付分市县情况说明

第五部分 名词解释

第一部分

湖北省财政厅概况

一、主要职能

(一)拟订全省财政税收发展战略、规划、政策和改革方案并组织实施,分析预测宏观经济形势,参与制定各项宏观经济政策,提出运用财政税收政策实施宏观调控和综合平衡社会财力的建议,拟订省级与市县、政府与企业的分配政策,完善鼓励公益事业发展的财政税收政策。

(二)拟订有关财政、财务、会计管理的地方性法规和省政府规章草案,制定全省财政、财务、会计管理制度并指导、监督执行。组织涉外财政、债务等国际谈判并草签有关协议、协定。

(三)承担省级各项财政收支管理的责任。负责编制年度省级预决算草案并组织执行。受省政府委托,向省人民代表大会报告省级预算及其执行情况,向省人大常委会报告省级调整预算和省级决算。组织制定经费开支标准、定额,负责审核批复省直部门(单位)的年度预决算。完善转移支付制度。

(四)负责政府非税收入管理,负责政府性基金管理,按规定管理行政事业性收费。管理财政票据。制定彩票管理政策和有关办法,管理彩票市场,按规定管理彩票资金。

(五)组织制定国库管理制度、国库集中收付制度,指导和监督省级国库业务,按规定开展国库现金管理工作。负责制定并监督执行全省政府采购制度。负责制定全省财政信息化建设管理制度和技术标准,指导全省财政信息化建设工作。

(六)按照法律法规授权,组织起草税收政策调整方案,开展重大税收政策的调查研究。会同税务部门,贯彻执行税收政策。提出地方性税收立法计划。根据预算安排,确定财政收入计划,并组织实施。按照有关政策、法规的授权,会同税务部门审核和审批地方性税种的开征、税目税率调整及减免。

(七)负责制定行政事业单位国有资产管理制度,按规定管理行政事业单位国有资产和文化体制改革中转制的文化企业国有资产。负责财政预算内行政机构、事业单位和社会团体的非贸易外汇管理。

(八)负责制定国有资本经营预算的制度和办法,收取省本级企业国有资本收益,负责审核、汇总编制省级和全省国有资本经营预决算草案。制定并组织实施企业财务制度,按规定管理金融类企业国有资产。参与拟订企业国有资产管理相关制度,按规定管理资产评估工作。

(九)负责办理和监督省级财政的经济发展支出、省级政府性投资项目的财政拨款,参与拟订省级建设投资的有关政策,制定基本建设财务制度,负责有关政策性补贴和专项储备资金财政管理工作。负责管理和监督省级财政的农业支出、工商贸易性支出、公共支出和其他支出。负责农业综合开发管理工作。

(十)参与全省社会保障法规、政策和改革方案的研究制定。会同有关部门管理省级财政社会保障和就业及医疗卫生支出,监督社会保障资金的使用。会同有关部门拟订社会保障资金(基金)财务管理制度和管理办法,编制省级社会保障预决算草案。管理省级社会保障资金(基金)财政专户。

(十一)拟订和执行地方政府国内债务管理的制度和政策,依法制定地方政府债务管理制度和办法,防范财政风险。负责统一管理政府外债,制定和执行基本管理制度。负责省政府债券的举借、发行、使用、管理和监督偿还,指导市县政府性债务管理工作。负责组织外国政府和国际金融组织贷(赠)款项目相关工作。负责全省地方金融类机构、地方性融资担保机构的财务监管。

(十二)负责管理全省的会计工作,监督和规范会计行为,执行国家会计法律、法规、会计准则和会计制度。负责全省会计师事务所和省级会计代理记帐机构的行政审批和服务监管工作。指导和监督注册会计师和会计师事务所的业务,指导和管理社会审计。管理会计从业资格。承担会计专业技术资格管理工作。

(十三)监督检查财税法律法规、政策的执行情况,反映财政收支管理中的重大问题,负责管理财政监督检查派出机构。

(十四)负责起草全省农村综合改革规划、方案和重大政策措施,指导和推动全省农村综合改革工作。

(十五)负责省级财政投资评审工作。

(十六)为大企业提供“直通车”服务。

(十七)承办上级交办的其他事项。

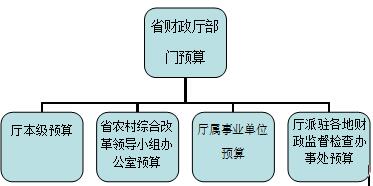

二、部门预算单位构成

从预算单位构成看,湖北省财政厅部门预算包括:厅本级预算、省农村综合改革领导小组办公室预算、厅属事业单位预算、厅驻各地财政监督检查办事处预算。

根据2009年省政府机构改革核定的内设机构及省编委批复的厅属事业单位设置情况,纳入2016年部门预算编制范围的单位如下:

1.办公室

2.综合处(省清理规范津贴补贴办公室)

3.法规税政处

4.预算处

5.国库处

6.行政一处

7.行政二处

8.教科文处

9.经济建设处

10.农业处

11.农村财政财务处(省农村财政财务管理办公室)

12.社会保障处

13.企业处

14.金融处(政策性金融贷款办公室)

15.商贸处

16.国际处

17.会计处

18.监督检查处(对外使用“湖北省财政监督检查局”名称)

19.省农业综合开发办公室

20.预算绩效管理处(行政事业单位资产管理处)

21.政府采购管理处(省政府采购办公室)

22.信息处

23.投资评审处

24.注册会计师管理处

25.财政票据监管处

26.财政政策研究室

27.人事教育处

28.机关党委办公室

29.省纪委派驻省财政厅纪检组

30.离退休干部处

31.省农村综合改革领导小组办公室

32.省非税收入征收管理局

33.省财政监督检查办公室

34.国库收付中心

35.部门预算编审中心(《社会保障财务管理》杂志社)

36.省行政事业单位资产收益征管办公室

37.派驻黄石市财政监督检查办事处

38.派驻十堰市财政监督检查办事处

39.派驻荆州市财政监督检查办事处

40.派驻宜昌市财政监督检查办事处

41.派驻襄阳市财政监督检查办事处

42.派驻鄂州市财政监督检查办事处

43.派驻荆门市财政监督检查办事处

44.派驻孝感市财政监督检查办事处

45.派驻黄冈市财政监督检查办事处

46.派驻咸宁市财政监督检查办事处

47.派驻恩施州财政监督检查办事处

48.派驻随州市财政监督检查办事处

49.机关后勤服务中心

50.信息中心

51.省财政投资评审中心

52.注册会计师协会秘书处

53.干部教育中心

第二部分

湖北省财政厅2016年部门预算表

湖北省财政厅2016年收支预算总表

湖北省财政厅2016年支出总表

湖北省财政厅2016年一般公共预算支出表

湖北省财政厅2016年一般公共预算基本支出表

湖北省财政厅2016年财政拨款“三公”经费支出表

湖北省财政厅2016年财政专项支出预算表

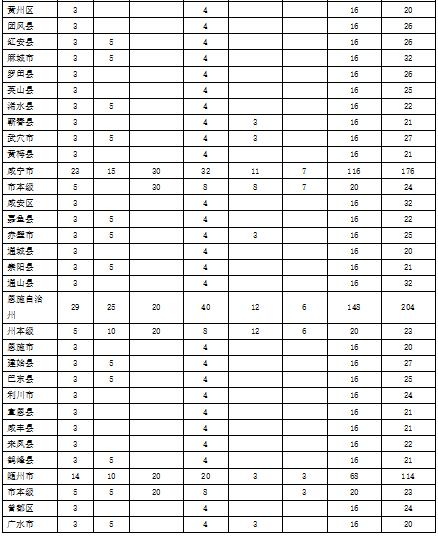

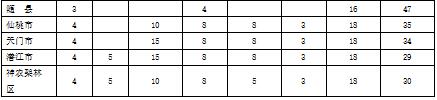

湖北省财政厅2016年专项转移支付分市县表

第三部分

湖北省财政厅2016年部门预算

安排情况说明

一、关于湖北省财政厅2016年部门预算收支情况总体说明

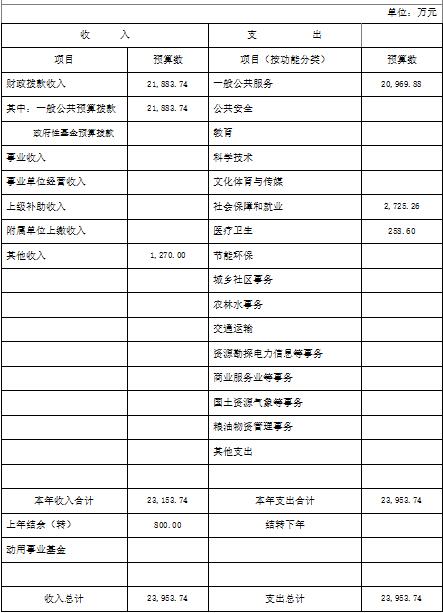

按照预算管理规定,湖北省财政厅2016年部门预算的编制实行综合预算制度,即省财政厅所有收入和支出均纳入部门预算管理。收入包括:财政拨款收入、其他收入;支出包括:一般公共服务支出、社会保障和就业支出、医疗卫生支出。湖北省财政厅2016年收支总预算23953.74万元。

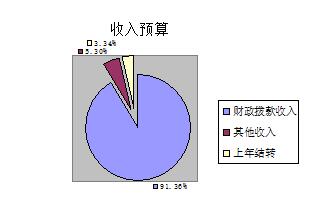

二、关于湖北省财政厅2016年部门预算收入情况说明

湖北省财政厅2016年收入预算23953.74万元,其中:财政拨款收入21883.74万元(含非税收入200万元),占91.36%;其他收入1270万元,占5.3%;上年结转800万元,占3.34%。

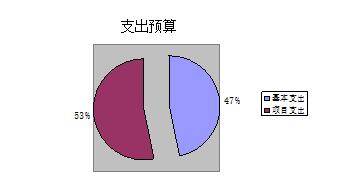

三、关于湖北省财政厅2016年部门预算支出情况说明

湖北省财政厅2016年支出预算23953.74万元,其中基本支出11156.74万元,占47%;项目支出12797万元,占53%。

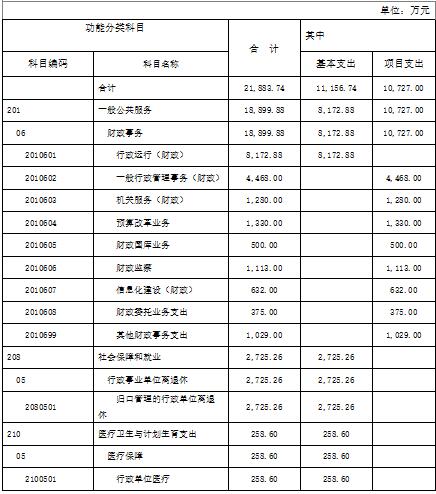

四、关于湖北省财政厅2016年一般公共预算财政拨款情况说明

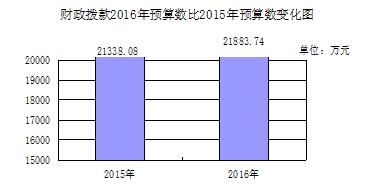

(一)财政拨款预算规模变化情况。湖北省财政厅2016年财政拨款预算数21883.74万元,占2016年收入总额的91.36%。2016年财政拨款预算数比2015年财政拨款预算数增加545.66万元, 主要原因是人员经费增加,即将政策范围内的奖励性工资和按照新的公务用车制度测算的公务交通补助纳入年初预算, 故预算数相应增加。

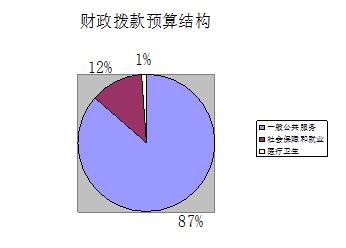

(二)财政拨款预算结构情况。2016年部门预算中,财政拨款用于以下方面:一般公共服务(类)支出占87%,社会保障和就业(类)支出占12%,医疗卫生(类)支出1%。

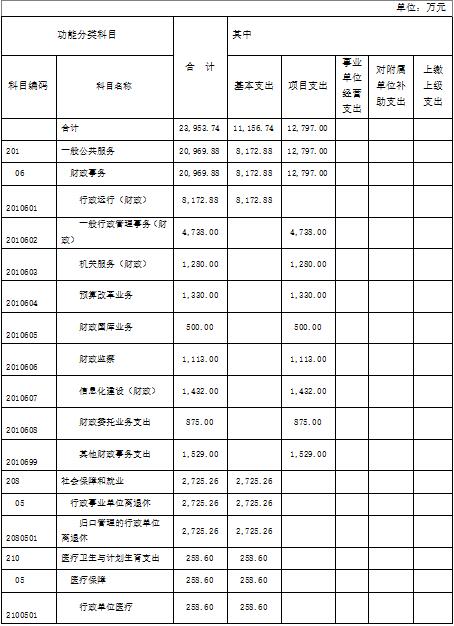

(三)财政拨款具体使用安排情况。2016年财政拨款预算数为21883.74万元,具体安排情况如下:

1.一般公共服务(类)财政事务(款)行政运行(项)。2016年财政拨款预算数为8172.88万元。主要用于:在职人员基本工资、津贴补贴等人员经费以及相关业务支出,保障机构正常运行、开展日常工作。此项支出比2015年财政拨款预算数增加928.46万元,主要原因是人员经费增加,即将政策范围内的奖励性工资和按照新的公务用车制度测算的公务交通补助纳入年初预算, 故预算数相应增加。

2.一般公共服务(类)财政事务(款)一般行政管理事务(项)。2016年财政拨款预算数为4468万元。主要用于:一是机关行政管理专项工作。包括政务公开及电子政务、综合治理、机要保密、档案管理、党风廉政建设、精神文明建设、财政信息宣传、湖北省财政厅公众网等网站的维护、全省法治宣传教育、“七五”普法培训、行政执法检查、省驻农村工作队及援藏援疆工作建设。二是非税收入征管工作。包括全省及省直非税收入征管政策宣传、课题研究,非税收入稽查、统计分析,非税收入信息化管理。三是全省开发性金融业务管理。包括建立政策性贷款项目库、组织全省金融系统、开发性金融合作办、投融资平台等相关单位开展财政公共服务项目、PPP示范项目建设及绩效评价等。四是全省农业综合开发及支农惠农资金管理工作。包括农业综合开发项目申报、评审、验收,专项资金检查,绩效评价工作等。五是会计考试培训与管理支出。包括会计职称考试、注册会计师考试、会计培训和会计从业人员管理。六是财政课题研究与内部刊物编纂工作。包括财政课题研究,《湖北财政年鉴》、《财政与发展》与《社保财务理论与实践》等编纂工作。七是全省财政干部业务培训工作。包括全省财政干部财政理论知识培训、全省财政干部能力提升培训、全省财政系统培训管理者培训。八是省农村综合改革领导小组办公室工作。包括召开全省农村综合改革工作会议,落实全省农村公益事业、乡镇体制改革、农村义务教育、国有农场改革等各项农村改革工作,按省政府要求开展年度考核评估工作,到基层调研等。此项支出比2015年财政拨款预算数增加470万元,主要原因是增加省驻农村工作队、援藏援疆工作经费,故预算数相应增加。

3.一般公共服务(类)财政事务(款)机关服务(项)。 2016年财政拨款预算数为1280万元。主要用于:厅机关办公楼维修、水电、保洁、绿化、安全,中央空调系统、电梯系统、供暖系统等专项设备运行维护及保养支出等后勤保障服务。此项支出比2015年财政拨款预算数增加595万元,主要原因是我厅办公大楼使用20多年来尚未维修,现已出现办公室和走道墙面、卫生间天花板破损,屋面漏水、地下室渗水严重,水路、电路严重老化;办公楼外墙墙面脱落,卫生设施设备陈旧老化等。经省机关事务管理局批准立项,省政府审批同意维修,故维修支出相应增加。

4.一般公共服务(类)财政事务(款)预算改革业务(项)。2016年财政拨款预算数为1330万元。主要用于:一是预算绩效与行政事业资产管理工作。包括推进绩效目标管理,绩效评价报告复核评审、完善预算绩效管理信息系统及绩效评价专家库、中介机构库、绩效评价指标库、监督指导库,对全省行政事业单位资产进行考评、资产收益征收管理以及商贸、国际金融、支农专项资金绩效考评工作等。二是预算编制工作。包括组织全省及省直部门单位编制公共财政预算、国有资本经营预算、全省国有土地收支基金预算等。三是财税体制改革调研工作。包括开展财政体制改革调研、政法体制改革调研、税收调查,地方政府性债务管理、省级股权投资引导基金运行工作等。此项支出比2015年财政拨款预算数增加50万元,主要原因是根据《湖北省省级股权投资引导基金管理试行办法》(鄂政办发[2015]47号),组建了省级股权投资引导基金决策委员会,办公室设在省财政厅,需增加省级股权投资引导基金运行工作经费,故预算数相应增加。

5.一般公共服务(类)财政事务(款)财政国库业务(项)。2016年财政拨款预算数为500万元,主要用于:一是全省及省直部门单位财政决算编制汇总、全省财政预算执行分析、试编权责发生制政府综合财务报告、编制全省财政性资金投资基本建设项目决算。二是全省国库管理支出。包括印制财政集中支付凭证、总预算会计记账凭证、财政专户管理、国库系统网络建设及维护等。此项支出与2015年财政拨款预算数持平。

6.一般公共服务(类)财政事务(款)财政监察(项)。2016年财政拨款预算数为1113万元。主要用于:一是市州财政监督检查办事处专项检查工作。包括每年对一至两项财政资金进行监督检查,对汉外省属单位进行财务及部门预算执行情况检查,对举报案件进行检查核实,对省管县(市、区)财政工作的监督、检查。二是专项检查工作。包括基本建设专项资金检查、社会保障资金监督检查、地方金融企业财务监管、教科文财务管理监督检查、政府采购执行情况专项检查、国际金融组织贷赠款项目督导检查、省级收入检查、2015年度省级财务收支内部监督检查、2015年度省级单位部门预算执行检查、会计信息质量和会计事务所执业质量检查。此项支出比2015年财政拨款预算数增加21万元,主要原因是增加省级专项检查经费,故预算数相应增加。

7.一般公共服务(类)财政事务(款)信息化建设(项)。2016年财政拨款预算数为632万元。主要用于:一是全省财政信息化建设运行维护。包括全省财政信息化应用支撑大平台建设,厅机关信息网络运行维护、省财政至各市州县区的财政工作专网线路运行维护与升级、全省财政干部在线教育培训线路与视频会议系统维护、政府采购网络运行维护。此项支出与2015年财政拨款预算数基本持平。

8.一般公共服务(类)财政事务(款)财政委托业务支出(项)。2016年财政拨款预算数为375万元。主要用于:对全省财政性资金投资项目预(概)算和竣工决(结)算进行评价与审查,对全省财政性资金投资项目资金使用情况进行核查及追踪问效,支付受托机构评审费,对财政投资评审业务进行培训。此项支出比2015年财政拨款预算数增加25万元,主要原因是增加财政投资评审业务培训费,故预算数相应增加。

9.一般公共服务(类)财政事务(款)其他财政事务支出(项)。2016年财政拨款预算数为1029万元。主要用于:一是省直财政票据的印刷,包括政府非税收入票据、行政事业单位资金往来结算票据、医疗收费票据和其他财政票据的印刷;二是全省罚没票据的印刷,包括代收罚没票据、没收物质票据、暂扣款物票据和罚没定额票据等印刷。此项支出比2015年财政拨款预算数减少2390万元,主要原因是财政票据取消工本费后,实行免费发放,财政票据印刷费由各市州财政部门承担,省级财政只承担省直部门财政票据印刷费,减少了市州财政票据印刷费,故预算数相应减少。

10.社会保障和就业(类)行政事业单位离退休(款)归口管理的行政单位离退休(项)。2016年财政拨款预算数为2725.26万元,用于离退休人员的支出。此项支出比2015年财政拨款预算数增加841.22万元,主要原因:一是离退休人员增加,人员经费增加;二是将政策范围内的奖励性工资纳入年初预算; 故预算数相应增加。

11.医疗卫生(类)医疗保障(款)行政单位医疗(项)。2016年财政拨款预算数为258.6万元,用于厅机关在职干部职工及离退休人员医疗方面的支出。此项支出与2015年财政拨款预算数基本持平。

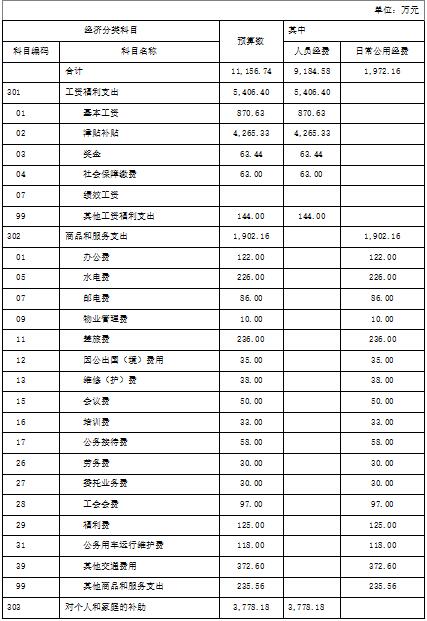

五、关于湖北省财政厅2016年一般公共预算基本支出情况说明

湖北省财政厅2016年一般公共预算基本支出11156.74万元,其中人员经费9184.58万元,日常公用经费1972.16万元。2016年一般公共预算基本支出预算数比2015年财政拨款预算数增加1782.66万元, 主要原因是人员经费增加,即将政策范围内的奖励性工资和按照新的公务用车制度测算的公务交通补助纳入年初预算, 故预算数相应增加。

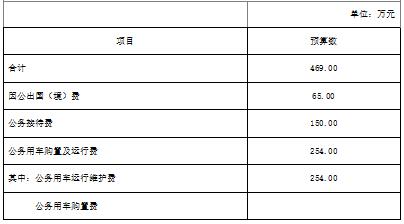

六、关于湖北省财政厅2016年财政拨款〝三公〞经费预算情况说明

2016年财政拨款〝三公〞经费预算数469万元,其中:因公出国(境)费65万元,公务接待费150万元,公务用车购置及运行维护费254万元。此项支出与2015年财政拨款预算数减少434万元, 主要原因:一是继续压缩公务接待费;二是按照新的公务用车制度,按规定核定的公务用车比上年减少,所测算的公务用车运行维护费相应减少;故预算数相应减少。

第四部分

湖北省财政厅2016年分配管理的财政专项支出预算安排情况说明

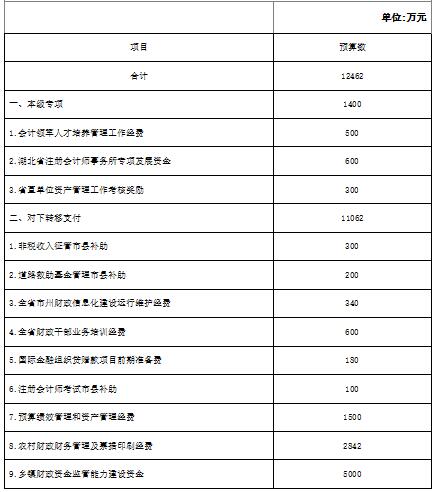

湖北省财政厅2016年分配管理的财政专项支出12462万元,具体安排情况如下:

一、分配管理的本级专项支出1400万元。主要用于全省会计领军人才的培养、注册会计师事务所的奖评及对省直单位资产管理的考核奖励工作。

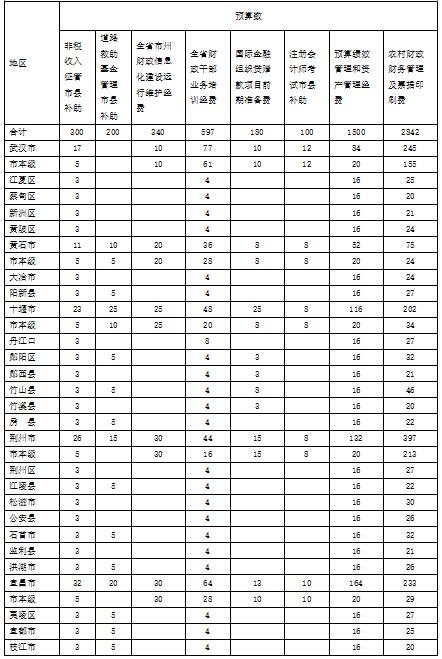

二、分配管理的对下转移支付支出11062万元,其中:

1.非税收入征管市县补助300万元,主要用于补助市县非税收入征管中开展的稽查、培训、考核考评工作。

2.道路救助基金管理市县补助200万元,主要用于补助市县实施道路救助基金管理中开展业务培训、项目检查评审工作。

3.全省市州财政信息化建设运行维护经费340万元,主要用于补助市州财政信息平台运行维护工作。

4.全省财政干部业务培训经费600万元,主要用于补助市县财政干部业务培训工作。

5.国际金融组织贷赠款项目前期准备费180万元,主要用于补助市县对国际金融组织贷赠款项目的前期准备和实施管理工作。

6.注册会计师考试市县补助100万元,主要用于补助市县注册会计师考试中组织考场、巡视监考工作。

7.预算绩效管理和资产管理经费1500万元,主要用于:一是补助市县预算资金绩效目标管理、绩效监控管理、绩效评价覆盖率、绩效评价结果应用及绩效管理基础工作。二是补助市县预算部门资产配置预算覆盖率、资产使用、资产处置合法合规情况、资产收益征管率、资产报表编报质量、资产信息化管理工作。

8.农村财政财务管理及票据印刷费2842万元,主要用于补助市县农村财政财务管理部门开展强农惠农政策宣传、乡镇财政干部培训、票据印刷管理、乡镇财政和村级财务管理等农村财政财务管理事务。

9.乡镇财政资金监管能力建设资金5000万元,主要用于补助乡镇财政开展政策、业务、技能培训、信息通达、公开公示、抽查巡查、乡镇财政资金监管手段更新工作。该项资金因以解决突出问题为导向,以绩效考核为依据,在年终根据乡镇财政资金监管考核评价结果,对各市县财政部门进行以奖代补,年初不能安排预算到市县。

名词解释

(一)财政拨款(补助)收入:指省财政当年拨付的资金。

(二)其他收入:指除上述“财政拨款收入”等以外的财政部交办任务相应安排的资金。

(三)一般公共服务(类)财政事务(款)行政运行(项):指财政厅行政单位及参照公务员管理事业单位(财政厅本级、财政厅驻市、州监督检查办事处)用于保障机构正常运行、开展日常工作的基本支出。

(四)一般公共服务(类)财政事务(款)一般行政管理(项):指财政厅行政单位及参照公务员管理事业单位用于开展立法调研、财政信息宣传、非税收入征管、全省开发性金融业务管理、全省农业综合开发及支农惠农资金管理、会计职称考试、注册会计师考试、会计培训和会计从业人员管理、全省会计领军人才培养、财政课题研究与内部刊物编纂、全省财政干部业务培训、省农村综合改革领导小组办公室工作的项目支出。

(五)一般公共服务(类)财政事务(款)机关服务(项):指财政厅机关服务中心用于办公楼日常维修维护等后勤保障服务的支出。

(六)一般公共服务(类)财政事务(款)预算改革业务(项):指财政厅用于开展预算改革、预算绩效管理、预算编制、研究制定相关政策的项目支出。

(七)一般公共服务(类)财政事务(款)财政国库业务(项):指财政厅用于财政国库集中支付、财政决算业务方面的项目支出。

(八)一般公共服务(类)财政事务(款)财政监察业务(项):指财政厅用于全省预算执行、会计信息质量检查及财政厅驻各市州财政监督办事处开展财政监督检查等业务工作的项目支出。

(九)一般公共服务(类)财政事务(款)信息化建设(项):指财政厅用于全省财政信息化建设运行维护和全省财政核心管理软件基础平台建设运行维护方面的项目支出。

(十)一般公共服务(类)财政事务(款)财政委托业务支出(项):指财政厅用于财政投资基本建设项目资金的评审(聘请中介机构对项目工程预决算进行评审)的项目支出。

(十一)一般公共服务(类)财政事务(款)其他财政事务支出(项):指财政厅用于省直财政票据印刷及开展其他财政事务工作任务的项目支出。

(十二)社会保障和就业(类)行政事业单位离退休(款)归口管理的行政单位离退休(项):指财政厅用于离退休人员的支出、财政厅驻市、州监督检查办事处退休人员支出,以及提供管理服务工作的离退休干部处的支出。

(十三)医疗卫生(类)医疗保障(款)行政单位医疗(项):指财政厅用于机关干部职工及离退休人员医疗方面的支出。

(十四)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十五)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

相关附件:

扫描二维码查看原文

侦策百科收集整理,相关权利归属源作者

如二维码无法正常访问,请联系客服免费提供原文链接。

地址:湖北省宜昌市三峡云计算 电话:4006-4006-67

提示:本站为非赢利性网站,信息仅供参考,不能作为最终指导方案;本站不提供对相关信息进行咨询与解释的服务,请勿联系;文章内容由专人复制粘贴,不经过人为二次编辑,信息如展示不完整,可免费向我们咨询原文链接;内容请谨慎参阅,本站不承担由此引起的法律责任;本站建设初衷旨在为服务企业和本公司提供及时、有效的政府工作动态,以便于指导本公司和服务企业的日常工作;本站所有文章和图片均整理自互联网,如有异议,请与本站联系并删除,相关权益归属原网站和作者,不接受任何赞助和广告;如您需要友链等合作,请与我们联系。

|

微 信

|

鄂公网安备 42050302000352号

鄂公网安备 42050302000352号